연금을 포함한 사회보험의 청구대행 및 상담은 사회보험노무사의 독점업무입니다. 복잡한 제도에 대해, 개괄적인 설명 및 진행에 대해 협조가 필요하신 분은 kwon@manito.jp로 편히 연락주시기 바랍니다.

일본에서는 몇차례 연금개혁이 있었습니다. 특히 昭和61년(1986년)을 기준으로 구제도, 신제도로 나뉩니다.

그 시기에 연금을 받았던 분들은 그 제도대로 연금을 계속 받게 됩니다.

여기에서는 기본적으로는 신제도에 대해서만 언급합니다.

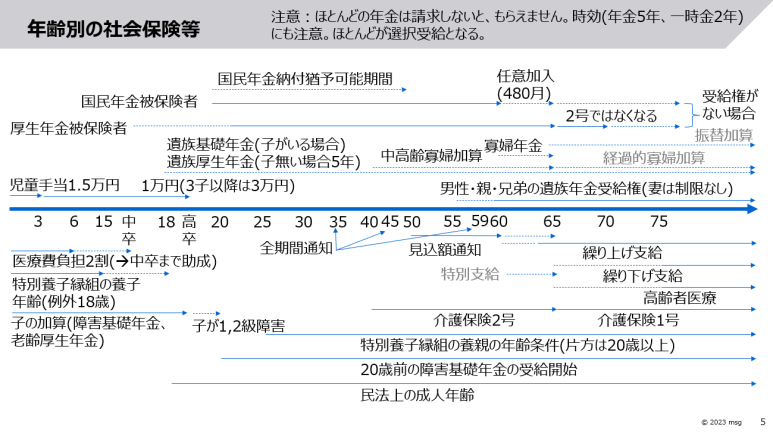

일본에서 살아가면서 고려해야 할 연령대별 이벤트는 다음과 같이 나타낼 수 있습니다.

연금은 모두 물가 및 직장인들의 수입등을 고려하여 매년 바뀝니다. 아래 부가연금이 겹치는 것이 있는데, 동시 수급은 안됩니다.

– 老齢基礎年金 : 최고액이 연 약 80만엔 (가입기간을 40년으로 나누어 비례계산)

– 老齢厚生年金 : 월급여 및 상여금에 대해 표준급여구간으로 나누어 0.5481%를 곱한 값을, 불입기간으로 적분계산합니다. 급여는 당연히 계속 바뀌므로 정확한 계산이 어려워, 연금엽서 확인이 필수입니다. 대략, 연수입이 600만엔이면, 연간 3만엔씩 적립, 30년 근무하면 약 90만엔, 40년 근무하면 120만엔이 됩니다. 배우자 및 자녀 2인까지 약 23만엔, 3인째부터 7만 5천엔의 부가연금이 추가됩니다.

– 障害基礎年金 : 2급은 약 80만엔, 1급은 약 100만엔. 자녀 2인까지 약 23만엔, 3인째부터 7만 5천엔의 부가연금이 추가됩니다.

– 障害厚生年金 : 25년보다 짧으면 급여의 25년 적립분(연 600만엔의 경우 약 75만엔)을 기준으로 1급은 1.25배+배우자에 대한 부가연금 약 23만엔, 2급은 1배+부가연금, 3급은 약 55만엔이 최소보장 .

– 遺族基礎年金 : 약 80만엔. 자녀 2인까지 약 23만엔, 3인째부터 7만 5천엔의 부가연금이 추가됩니다.

– 遺族厚生年金 : 死亡した人の老齢厚生年金의 3/4. 遺族基礎年金을 못 받는 경우는 그 금액을 추가지급.

– 中高年寡婦加算 : 老齢基礎年金의 3/4

– 寡婦年金 : 死亡した人の老齢基礎年金의 3/4

– 遺族(補償)給付, 障害補償年金 : 급여일당의 131일~313일분.

상황으로 본 예시

– 일본에 와서 직장생활만 했다 : 老齢基礎年金 + 老齢厚生年金. 과거에는 후새연금기금에 가입도 했지만, 현재는 거의 사라지고, 확정거출개인연금(DC)으로 전환되었습니다.

– 일본에서 자영업을 하거나 직장인의 배우자로만 살았다 : 老齢基礎年金(+付加年金). 확정거출연금(ideco)가입이 가능합니다.

– 자영업도 하고, 직장생활을 하거나 직장인의 배우자로 살았다 : 老齢基礎年金 + 老齢厚生年金

– 일본에서 일하다가 장애가 생겼다 : 자영업 중이면 障害基礎年金(2급이상), 직장인이면 障害基礎年金(2급이상)+ 障害厚生年金(3급이상), 배우자면 障害基礎年金(2급이상)

– 만 20세 이전에 일하다가 장애가 생겼다 : 障害厚生年金 (나이의 영향이 없음)

– 만 20세 이전에 학생, 무직자였는데 장애가 생겼다 : 障害基礎年金 (다만, 일본에 거주해야만 연금수급가능 등, 여러가지 조건이 붙습니다 ). 향후, 다른 연금(재해연금 등)을 받는 경우가 있으면 못받는 경우가 많습니다.

– 60세 이후 65세전에 장애가 생겼다 : 障害基礎年金, 障害厚生年金(퇴직후 5년이내 초진)

– 자영업자가 죽었고, 어린 아이가 있다 : 遺族基礎年金 (아이는 18세, 장애가 있으면 20세, 아이가 없으면 유족은 수급대상이 아님). 수급가능 조건이 몇개 있습니다. 寡婦年金을 60세~65세동안 받는 경우가 있습니다.

– 직장인이 업무외로 죽었다 : 배우자, 자식, 부모, 손자, 조부모가 遺族厚生年金 (아내가 30세 이전이면 5년만, 자식-손자는 18세-20세 조건, 남편 및 부모-조부모는 사망당시 55세이상이어야 수급권을 가지고 60세이후에 수급, 조건에 맞는 선순위의 사람이 있으면 수급은 불가능, 선순위자가 수급신청을 못하고 죽으면 다음순위가 받을 수 있으나, 한번이라도 받으면 끝). 수급가능 조건이 몇개 있습니다. 아내가 40세-65세 사이의 경우에 자식이 없으면 中高年寡婦加算

– 직장인이 업무관련해서 다쳤다 : 처음에는 무료로 치료를 하는 療養補償給付의 형태로 지원되며, 일을 못하므로 일당의 60%에 해당하는 休業補償給付를 받습니다. 1년 반 이상 지나도록 낫지 않으면 3급이상의 경우, 傷病補償年金으로 나옵니다. 장애형태가 되어 더이상 상태의 변화가 기대하기 어려우면 치유라는 표현을 쓰며, 장애 수준에 따라 障害補償年金 혹은 일시금이 지급됩니다. 연금은 1급~7급까지 나오며, 障害厚生年金의 등급과는 다릅니다. 障害補償年金7-5-3급이 障害厚生年金의 3-2-1급과 대략 비슷한 수준입니다. 障害厚生年金등을 받게 되면 감액됩니다.

– 직장인이 업무관련해서 죽었다 : 遺族(補償)給付 (아내-60세이상 남편, 18-20세 자식, 60세 이상 부모, 18-20세 손자, 60세 이상 조부모, 18-20세-60세 이상 형제자매, 55세-60세 남편, 55세-60세 부모, 55세-60세 조부모, 55세-60세 형제자매 순으로 자격이 주어지며, 해당자가 자격이 없어지면 다음 순위자에게 연금지급, 연금 해당자가 하나도 없었으면 일시금). 遺族基礎年金, 遺族厚生年金이 동시에 지급될 가능성이 높습니다.

– 상기와 관련한 일들이 얽혔다 : 기본적으로 1인 1연금이지만, 다른 연금과 같이 받는 것이 가능한 것이 있습니다.

문의 및 의뢰 연락처

메일 : kwon@manito.jp

카톡 : honamii

전화 : 090-3814-9834